Web3起点网

Web3起点网1200个加密种子项目熊市生存报告:72%上线仅1.5%成功

2022年,加密货币行业在种子轮融资领域创下了惊人纪录:超过1200个项目累计融资50亿美元,规模达到前一年的2.5倍。这份全景报告基于Lattice Fund的开源数据库,深度剖析了这些项目在牛熊转换期的生存状况与投资逻辑。

融资全景图:繁荣与隐忧并存

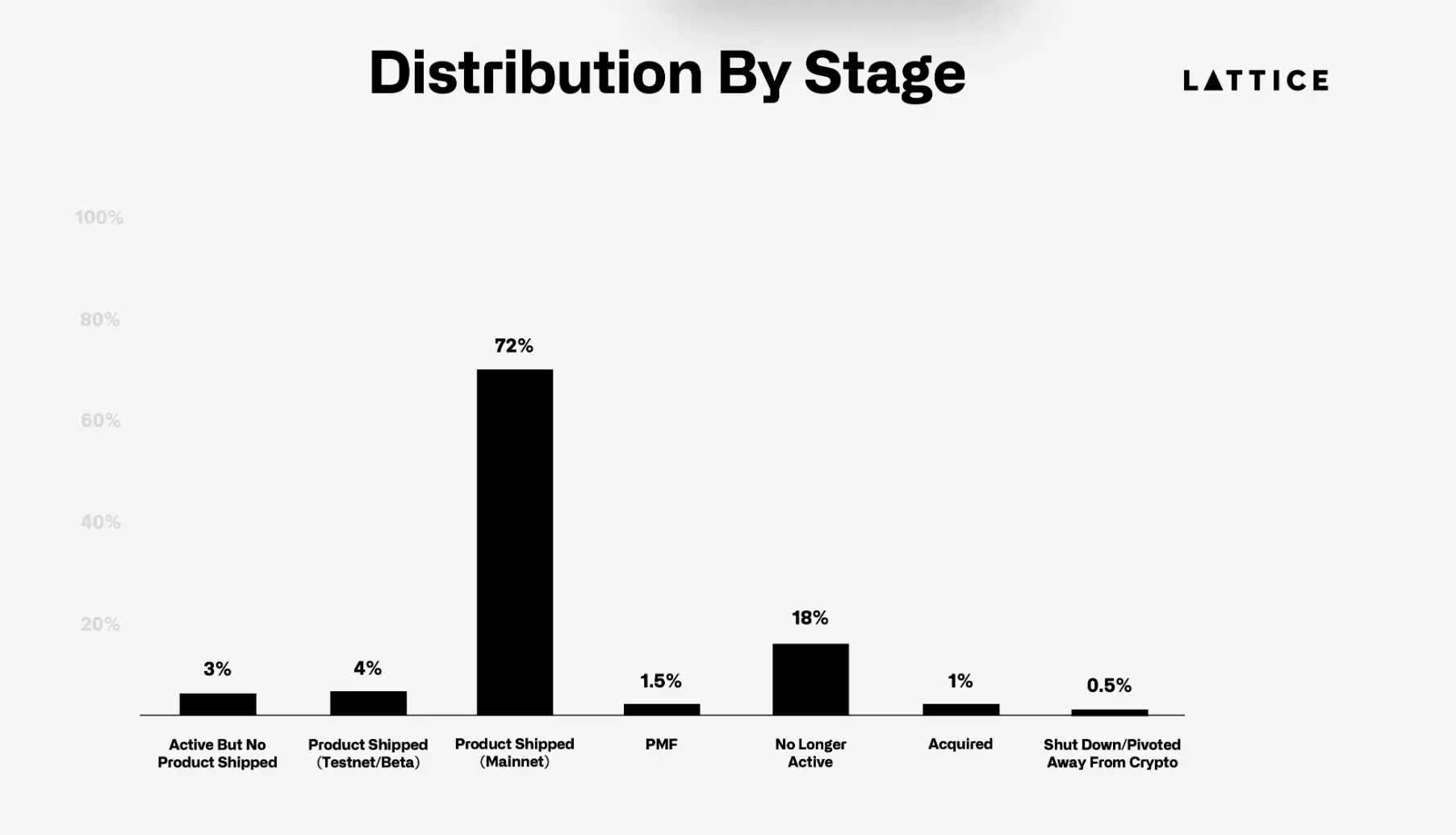

这些项目在加密货币市场最繁荣的时期获得融资,但随后遭遇了Terra和FTX暴雷引发的熊市冲击。数据显示,72%的项目成功上线主网,交付率高于2021年的66%。然而仅有1.5%的项目找到产品市场契合点(PMF),18%的项目已经关停,这两个数字都反映出熊市的残酷考验。

牛熊转换期的投资逻辑

在市场转折期,投资者策略出现明显变化:

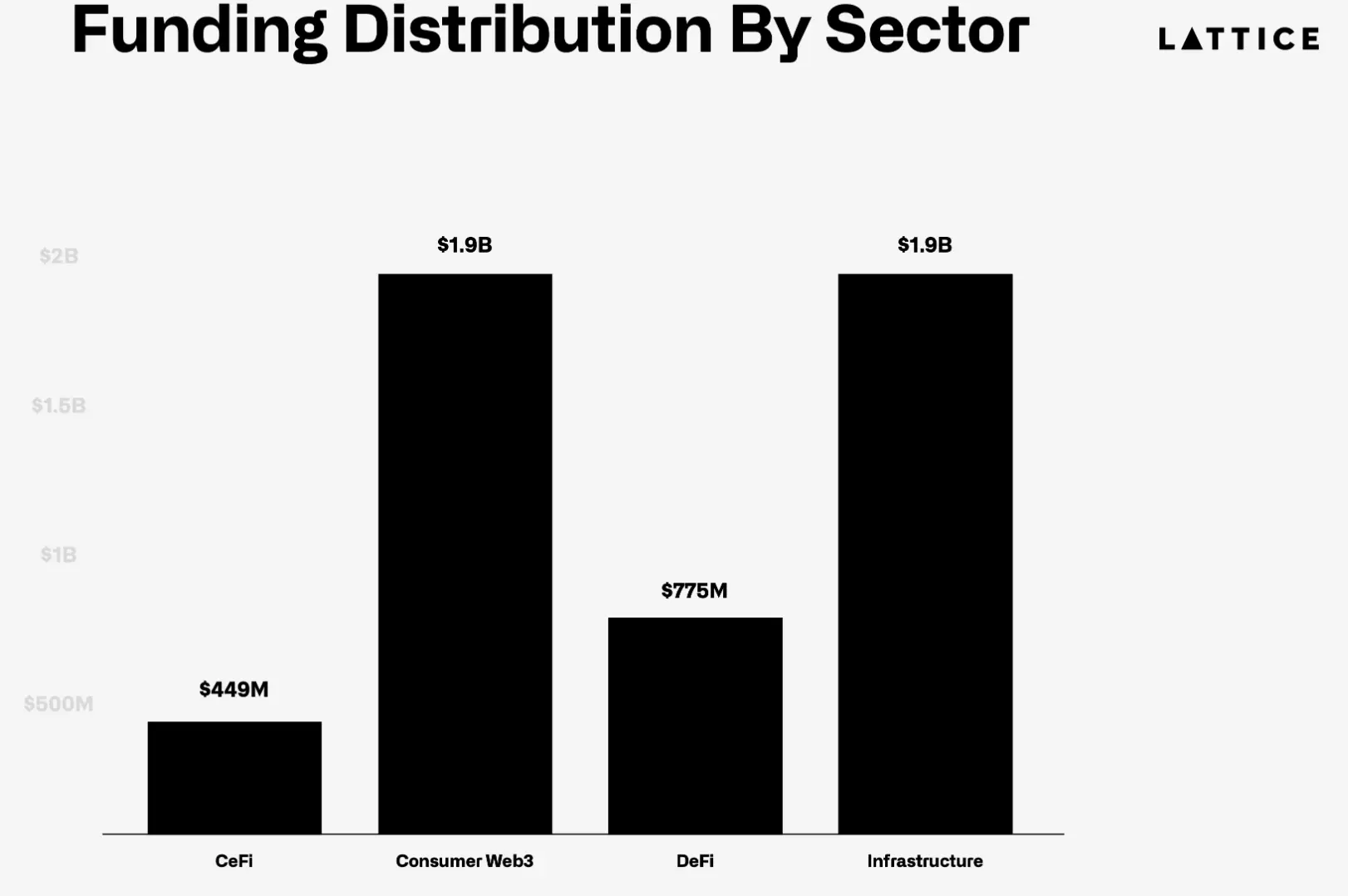

- 基础设施领域获得近20亿美元投资,是2021年的3倍

- CeFi赛道融资达4.5亿美元,增长2倍

- 支付(86%)和钱包(90%)项目交付率最高

- 元宇宙等热门赛道遭遇滑铁卢,75个相关项目无一找到PMF

开源数据库的价值

为促进行业研究,我们公开了包含1200+项目的完整数据库。这个数据集不仅记录了融资信息,还追踪了项目发展状态(活跃/交付/PMF/代币发行/关停等),为行业提供了难得的纵向研究素材。特别值得注意的是,那些在融资时不温不火的领域(如DePIN和AI),反而在两年后成为市场热点,这一现象值得投资者深思。

明星项目突围记:哪些赛道杀出黑马?

基础设施赛道三巨头:Eigenlayer/Privy/Sei的突围密码

2022年基础设施赛道涌现出三大明星项目:Eigenlayer、Privy和Sei。这三个项目不仅成功完成种子轮融资,更引领了整个行业的技术发展方向。Eigenlayer作为重质押协议先驱,成功推动了AVS(主动验证服务)战略;Privy作为钱包即服务提供商,简化了Web3应用的用户入口;而Sei则凭借并行EVM技术优势,成为Layer2解决方案中的佼佼者。值得注意的是,这三个项目都成功带动了各自细分领域的叙事发展。

DeFi领域双雄:Perp Dex与NFT交易所的崛起

在DeFi领域,2022年最亮眼的表现来自永续合约DEX和NFT交易所。Vertex和Apex等永续合约交易平台凭借创新的交易机制崭露头角,而Blur则通过专业化NFT交易体验在竞争激烈的市场中脱颖而出。这些项目证明,即使在熊市环境下,专注于特定细分领域的创新依然能够获得市场认可。

游戏赛道黑马:Pixels与PlayEmber的逆袭之路

游戏赛道虽然获得了近7亿美元的投资,但最大的成功案例却来自两个"小预算"项目。Pixels和PlayEmber各自仅用不到300万美元的种子资金,就实现了令人瞩目的增长。这两个项目的成功表明,在加密游戏领域,创意和执行力比单纯的资金规模更为重要。值得注意的是,这两个项目都避开了当时热门的元宇宙概念,而是专注于打造真正可玩的游戏体验。

熊市生存实录:72%项目上线背后的生死考验

主网交付率创新高的背后真相

2022年加密种子轮项目在熊市中展现出惊人的韧性——72%的项目成功将产品交付至主网,这一数字较2021年的66%有明显提升。

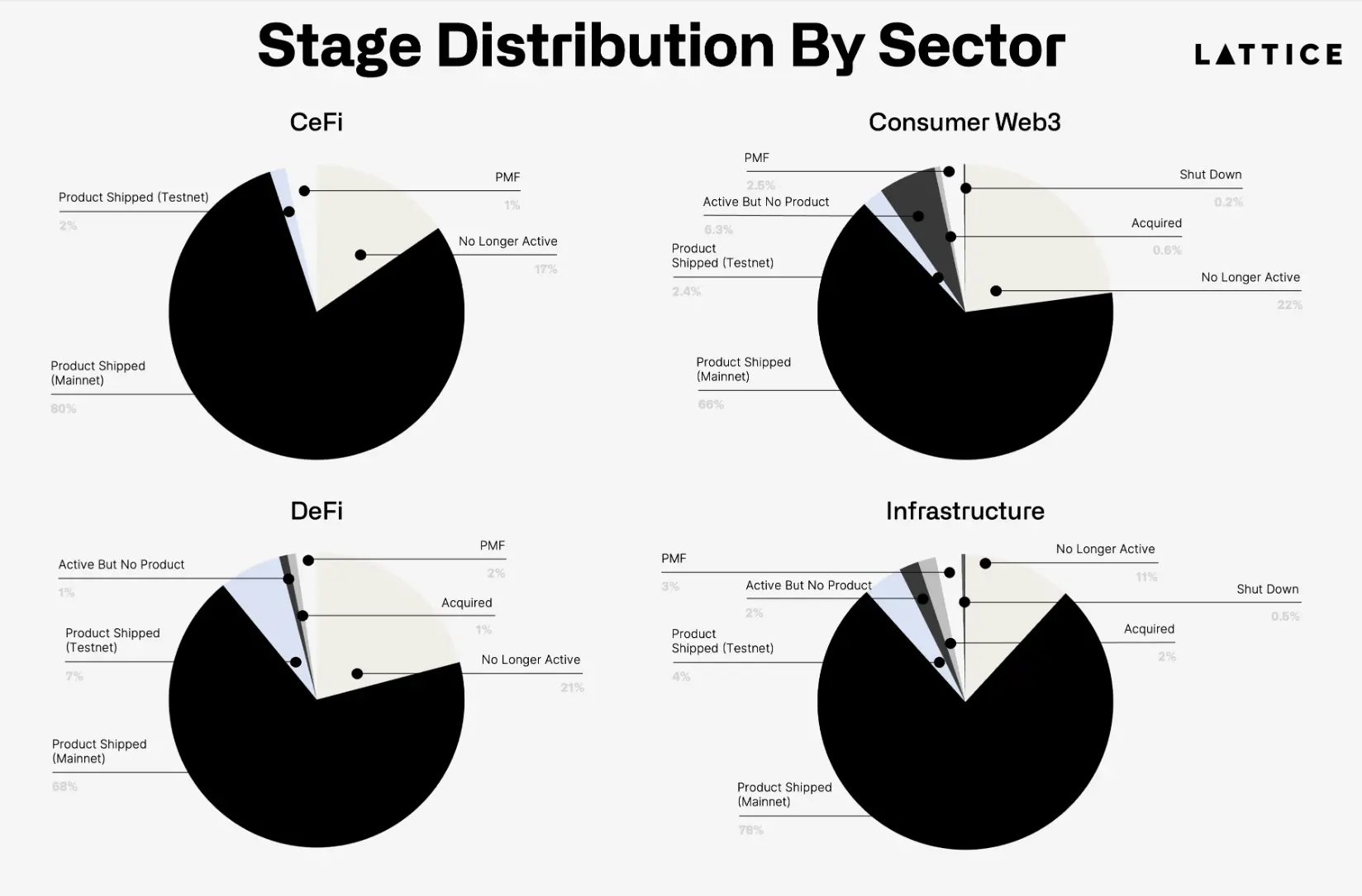

但亮眼数据背后隐藏着残酷现实:仅有1.5%的项目真正找到产品市场契合点(PMF)。基础设施项目表现最为突出,其中78%完成主网上线,而元宇宙等曾经的热门赛道全军覆没,21%的团队已关闭运营。

项目死亡率升至18%的警示信号

熊市淘汰赛正在加速:18%的2022年种子项目已停止运营,较2021年13%的死亡率显著上升。细分领域呈现两极分化——CeFi和基础设施项目存活率高达80%,而消费级应用死亡率是基础设施项目的两倍。特别值得注意的是,Solana生态项目死亡率从2021年的13%飙升至26%,币安生态更有三分之一项目宣告失败。唯一例外是比特币生态,所有项目至今保持活跃。

代币发行量暴跌至15%的深层原因

代币发行市场遭遇寒冬:2022年种子项目中仅15%成功发行代币,较2021年50%的发行率断崖式下跌。这主要源于两大困境:一是DEX流动性枯竭导致代币发行转向CEX,而中心化交易所收取的七位数上市费及高比例代币要求形成门槛;二是多数项目错过2021年牛市窗口后,在2024年夏季前集中发行造成市场饱和。数据显示,应用层项目被迫在"发币求生"和"直接关停"间做出艰难选择。

资本迁徙密码:为何重返基建狂魔时代?

1. 基础设施投资激增3倍的市场逻辑

2022年加密货币市场出现了一个显著趋势:投资者重新将目光聚焦在基础设施领域。数据显示,基础设施投资总额达到近20亿美元,是2021年的3倍。这种资本迁徙背后有着明确的市场逻辑——在熊市环境下,基础设施项目展现出更强的抗风险能力。78%的基础设施项目成功上线主网,这一数字远高于其他赛道。Eigenlayer、Privy等明星项目的成功,更是验证了基础设施作为"行业基石"的长期价值。

▌基础设施与各赛道交付情况对比

2. CeFi赛道异军突起的玄机

与基础设施同样引人注目的是CeFi赛道的崛起。2022年CeFi领域获得近4.5亿美元投资,同比增长2倍。更惊人的是,80%的CeFi项目都实现了主网上线,这一成功率在所有赛道中名列前茅。这种表现源于CeFi项目独特的商业模式:它们既具备传统金融的稳定性,又能提供加密市场的创新服务。在交易所、托管等核心金融服务领域,CeFi项目正在建立难以撼动的市场地位。

3. 应用层项目的两极分化困局

与应用层项目相比,基础设施和CeFi的表现形成了鲜明对比。DeFi和消费级Web3产品的主网上线率仅为66%-68%,远低于基础设施项目。更严峻的是,消费类项目的关闭率几乎是基础设施项目的两倍。这种两极分化揭示了熊市中的残酷现实:缺乏稳定现金流和明确商业模式的应用层项目,正在面临生存考验。支付(86%)和钱包(90%)等具有实用价值的细分领域表现较好,而元宇宙等概念性项目则普遍陷入困境。

生态战场生死簿:以太坊领跑,谁在掉队?

以太坊14亿领跑者的生态密码

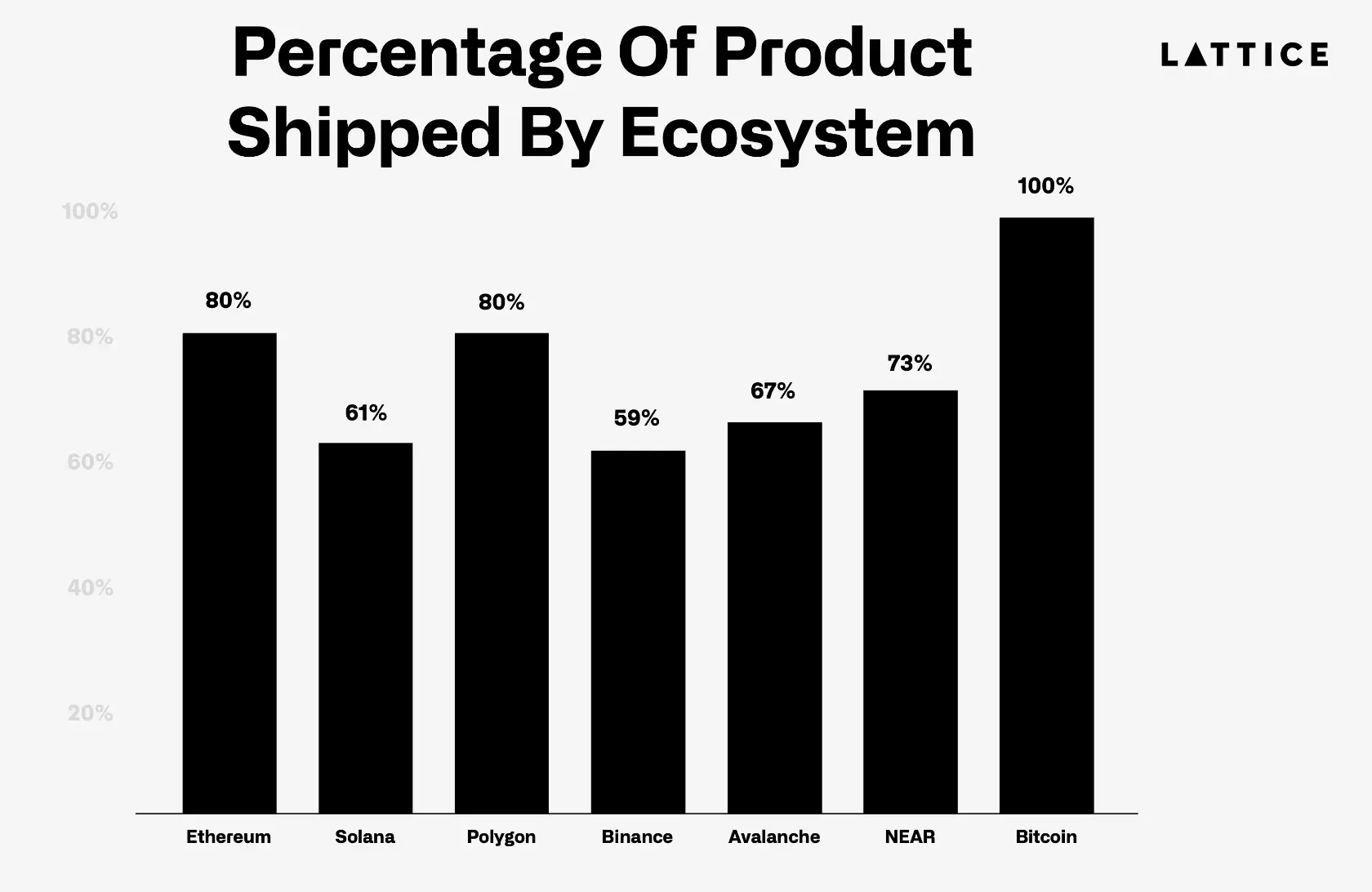

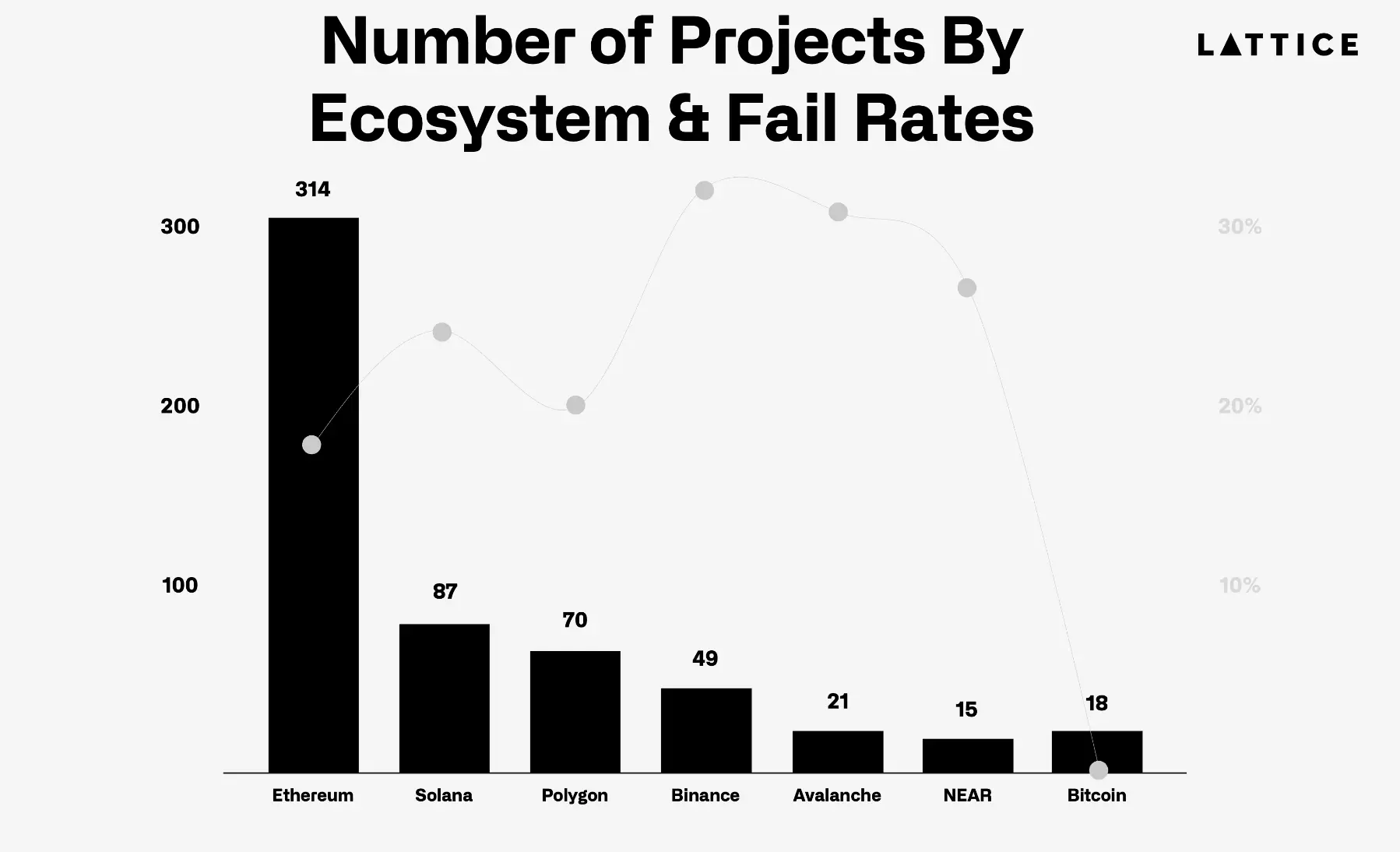

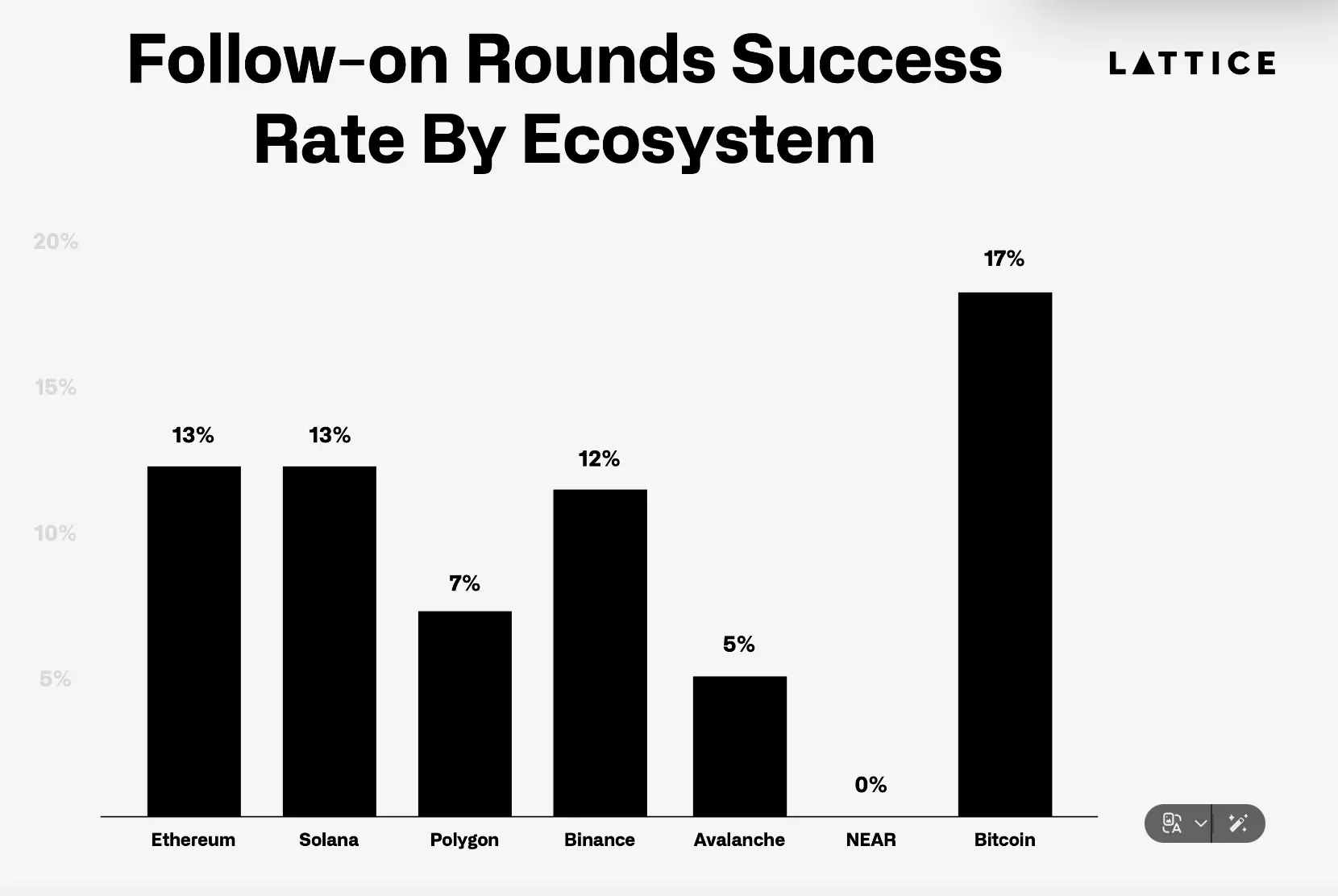

以太坊继续稳坐公链生态的头把交椅,2022年基于以太坊的项目共获得14亿美元投资,展现出强大的生态吸引力。数据显示,近80%的以太坊项目已成功交付主网产品,这一表现远超其他公链。尽管熊市环境下后续融资难度加大,仍有13%的以太坊项目获得新资金注入,虽然相比2021年的31%有所下降,但仍是主流公链中的佼佼者。

Solana生态的冰火两重天

Solana生态呈现出明显的两极分化。虽然以3.5亿美元融资额位居第二,但仅有61%的项目完成主网上线,较2021年下降14个百分点。更严峻的是,Solana项目的失败率从2021年翻倍至26%,反映出FTX暴雷后生态面临的特殊挑战。值得注意的是,存活下来的Solana项目与以太坊项目同样有13%的后续融资成功率,显示出生态内"剩者为王"的残酷法则。

比特币生态的逆天存活率奇迹

比特币生态创造了令人惊叹的生存奇迹——两年后100%的项目仍然保持活跃,这一数据在所有公链中绝无仅有。虽然融资规模不及新兴公链,但比特币项目展现出与网络本身相似的超强韧性。这种"低投入高存活"的表现,颠覆了市场对老旧公链创新能力的传统认知,为专注基础建设的项目提供了生存范本。

▌各生态系统项目表现对比

代币经济寒冬:七位数上市费与DEX消亡史

CEX上市费暴增的蝴蝶效应

2022年加密市场遭遇了代币发行的寒冬,仅有15%的项目成功推出代币,远低于2021年50%的水平。这一骤降背后有两个关键原因:首先,许多项目错过了牛市窗口期;其次,代币发行渠道发生了结构性变化。中心化交易所(CEX)如今主导了代币上市市场,但代价是高昂的七位数上市费用,并要求项目方出让大量代币份额。这种高门槛使得许多初创项目望而却步。

DEX流动性枯竭的连锁危机

与此同时,去中心化交易所(DEX)的流动性持续萎缩,导致通过DEX发行代币的吸引力大幅下降。DeFi领域整体流动性的减少,使得DEX难以提供足够的市场深度。这种流动性危机形成了一个恶性循环:项目方因为DEX流动性不足而转向CEX,而CEX的高门槛又进一步限制了新代币的上市数量。

代币发行市场饱和的破局之道

面对代币发行市场的双重挤压,项目方需要寻找新的出路。一方面,可以考虑建立更强大的社区基础,通过社区驱动的流动性池来降低对传统DEX的依赖;另一方面,可以探索跨链发行等创新模式,分散流动性风险。此外,与战略投资者建立深度合作,共同承担CEX上市成本也是一个可行的选择。

未来突围路线图:DePIN与AI的降维打击

隐私计算双雄:ZK TLS与FHE的技术革命

隐私计算领域正在经历两大技术突破:零知识传输层安全(ZK TLS)和完全同态加密(FHE)。ZK TLS为现有互联网通信添加了隐私保护层,例如Opacity项目正与NOSH合作,让司机既能使用传统配送平台,又能通过协议网络获得代币奖励。FHE则能实现加密数据的直接分析,Pulse公司就利用这项技术让研究人员可以分析加密的基因数据而无需接触原始信息。这些技术与AI、DePIN的结合,将催生新一代隐私优先的消费级和企业级应用。

AR基建元年:Meshmap的3D世界重构

随着苹果、Meta等巨头加码AR赛道,加密行业正迎来AR基础设施建设的黄金窗口期。Meshmap等项目正在构建去中心化的3D世界地图,为即将爆发的AR设备生态提供底层支持。历史经验表明,真正的机会往往出现在市场关注度较低的领域——正如2021年元宇宙热潮的教训所示,提前布局AR基建可能比追逐当下热点更具战略价值。

区块链收藏品市场(BECM)的万亿想象

传统收藏品市场正面临区块链技术的颠覆性改造。BAXUS(烈酒)、watch.io(手表)等平台正在构建"区块链收藏品市场"(BECM),通过NFT代表实物资产、稳定币实现即时结算、专业托管解决保管难题。这种模式不仅能解决传统市场流动性差、交易周期长等痛点,还将催生新型金融应用,如收藏品质押借贷。据估算,BECM有望将万亿美元规模的收藏品市场带入区块链时代。

生态位重构预警:L2与新贵L1的攻防战

Polkadot/Near生态的失血危机

数据显示,Polkadot生态系统的融资规模同比暴跌40%,而NEAR生态更惨淡——其项目在2022年后竟无一获得后续融资。这两个曾经的热门公链正面临开发者流失和资本撤离的双重打击。相比之下,以太坊同期吸引了14亿美元投资,Solana也获得3.5亿美元注资。更严峻的是,币安生态三分之一项目已停止运营,Avalanche生态同样陷入困境,反映出二线公链的生存危机正在加剧。

Monad/Berachain等新势力崛起

市场格局正在被新兴L1颠覆。Monad、Berachain和MegaETH等新一代公链开始挤占传统生态的生存空间。这些项目凭借技术创新(如并行EVM)和资本青睐快速崛起,其融资规模已足以将Polkadot、NEAR等"过气明星"挤出统计榜单——当前仅融资超15个项目的主流生态才能进入行业观察视野。值得注意的是,这些新势力多数选择在以太坊L2或新型L1架构上发力,而非复制前辈的老路。

基建层生态位洗牌的蝴蝶效应

这场生态位重构正在产生连锁反应:一方面,老牌公链的失血导致其开发者社区萎缩,Solana项目失败率已从2021年的13%翻倍至26%;另一方面,资本向新生态的迁徙加速了技术迭代,ZK-TLS、FHE等隐私计算方案开始与DePIN、AI等新叙事结合。正如历史所示,当前被冷落的赛道(如AR基础设施)可能孕育着下一轮爆发,而盲目追逐元宇宙等过气概念的团队已有21%惨遭淘汰。这场洗牌揭示了一个残酷法则:生态系统的生命力不在于短期融资规模,而在于能否持续吸引建设者。