Web3起点网

Web3起点网GMX:链上永续合约协议的创新机制与挑战分析

FTX暴雷事件后,市场对去中心化和透明度的需求激增,交易活动从中心化交易所(CeFi)向去中心化金融(DeFi)迁移已成必然趋势。在这一背景下,GMX作为去中心化永续合约协议的标杆项目脱颖而出。

GMX的独特之处在于其完全链上运作的AMM模式,为交易者提供高达50倍杠杆的交易能力。与其他永续合约协议不同,GMX建立了一个完整的生态系统,其核心是创新的多资产流动性池设计。该协议目前在Arbitrum和Avalanche两大主流Layer2网络上运行。

本文将深入解析GMX三大核心优势:

1. 通过FTX事件后市场对CeFi信任危机的分析,揭示DeFi永续合约的崛起契机

2. 剖析GMX协议独特的生态系统设计,包括其双代币经济模型和多资产池结构

3. 详细解读GMX在零滑点交易、资本效率等方面的创新突破,以及面临的挑战

GMX的成功不仅代表了一个协议的发展,更预示着链上衍生品交易的新方向。其设计理念为解决DeFi领域的流动性碎片化问题提供了全新思路,为下一代去中心化金融基础设施树立了重要标杆。

GMX核心机制:链上永续合约的运作密码

GMX作为去中心化永续合约协议的标杆,其创新机制主要体现在三个方面:

全链上AMM模式实现杠杆交易

GMX完全在链上运作,通过独特的AMM机制支持杠杆交易。与dYdX等协议不同,GMX不依赖订单簿模式,而是采用多资产流动性池作为所有交易的对手方。交易者可以最高获得50倍杠杆,且能清晰了解资金对手方情况,这与中心化交易所形成鲜明对比。

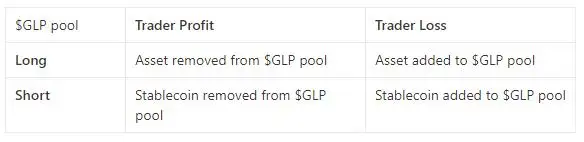

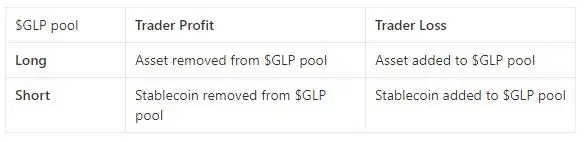

交易者与LP的零和博弈关系

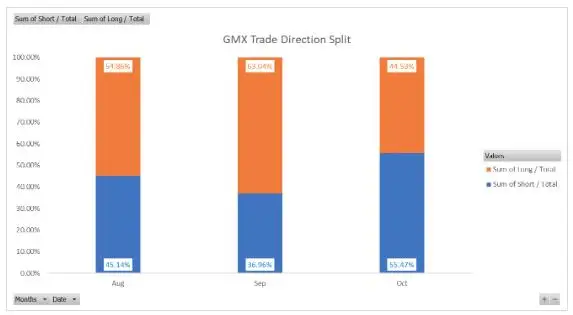

GMX创造性地建立了交易者与流动性提供者(LP)的直接博弈关系。当交易者盈利时,利润来自GLP池;当交易者亏损时,资金则流入GLP池。这种设计使得LP收益完全取决于两个变量:平台交易量和交易者的整体盈亏情况。在极端行情中(如2022年11月FTX暴雷期间),当76%的交易者做空获利时,GLP持有者会面临稳定币流失和代币贬值的双重压力。

50%稳定币+50%蓝筹资产的GLP多资产池结构

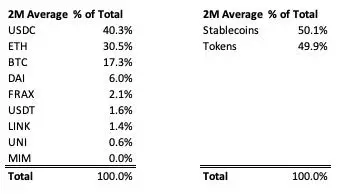

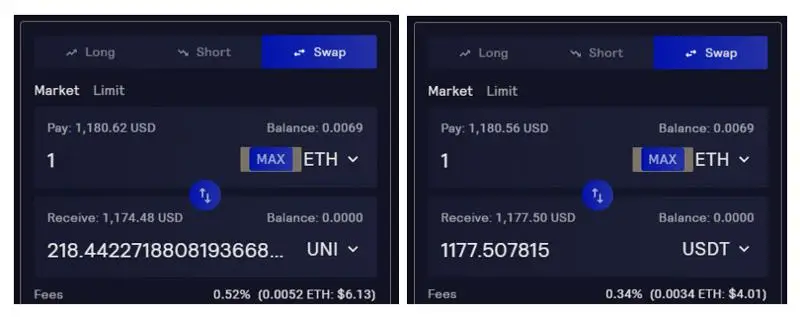

GMX的流动性基础是创新的GLP指数池,由50%稳定币(USDC、USDT等)和50%蓝筹代币(ETH、BTC等)构成。这种平衡结构既满足了杠杆交易的需求,又通过动态再平衡机制维持稳定性。当某类资产权重偏离目标时,协议会通过调整铸造/销毁费用(如对UNI收取最低铸造费)和交易手续费(如对USDT收取0.34%的低费率)来自动引导资产比例回归均衡。

流动性池革命:单池多资产如何颠覆传统DEX

$GLP铸造与销毁机制解析

GMX彻底改变了传统DEX的流动性池模式,采用单一多资产池设计。流动性提供者(LP)通过铸造$GLP代币来参与流动性提供,$GLP本质上是一个跟踪指数价格变动的资产凭证。这个创新性的流动性池由50%稳定币(包括USDC、USDT等)和50%蓝筹代币(如ETH、BTC)组成。

LP可以使用池内任一资产来铸造$GLP,也可以销毁$GLP赎回任意基础资产。这种灵活的铸造/销毁机制为流动性管理提供了极大便利,完全不同于传统DEX需要为每个交易对单独提供流动性的模式。

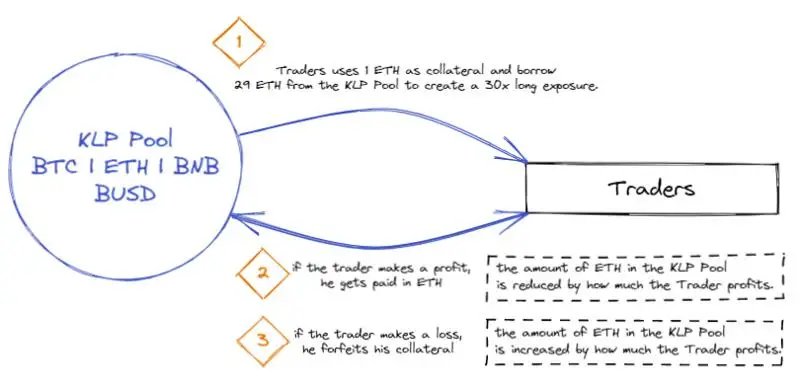

30倍ETH杠杆交易案例演示

让我们通过一个具体案例来理解GMX的杠杆交易机制:假设某交易者抵押1 ETH开立30倍ETH多头头寸,实际上是从$GLP池中借入29 ETH,形成30 ETH的总敞口。交易结果直接影响流动性池:

- 若交易盈利:从池中提取(1+盈利)ETH

- 若交易亏损:从池中提取(1-亏损)ETH

这种设计使得所有杠杆交易都直接与$GLP池产生互动,交易者的盈亏会即时反映在池内资产构成上。

资产权重失衡时的动态再平衡策略

由于交易活动会导致池内资产比例失衡,GMX设计了两种精妙的再平衡机制:

- 铸造/销毁费用调节:通过差异化费用引导资产回归目标权重。例如当UNI占比过低时,用UNI铸造$GLP的费用最低,而用$GLP赎回UNI的费用最高。

- 交易费用调节:对从池中提取低权重资产的交易收取更高费用。比如交易UNI(低权重)的手续费为0.52%,而交易USDT(高权重)仅需0.34%。

这两种机制协同工作,确保多资产池始终保持合理的资产配置比例,为整个系统提供稳定的流动性基础。这种动态平衡策略是GMX能够维持高效运作的关键创新。

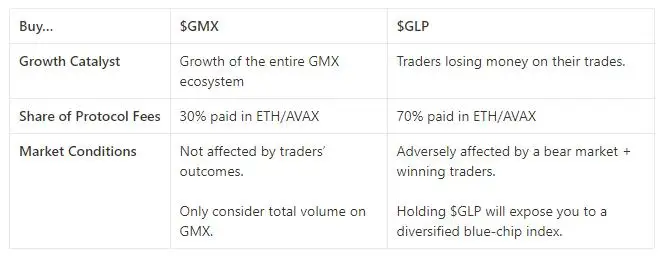

双代币经济模型:$GLP与$GMX的共生生态

GMX采用独特的双代币设计,构建了流动性提供者与交易者之间的共生关系。这一模型的核心在于$GLP和$GMX两个代币的协同运作。

$GLP作为流动性凭证的双重风险收益特征

$GLP是流动性提供者的"流动性证明"收据,代表其在多资产池中的份额。持有$GLP意味着同时承担两种风险:一是池内基础资产价格波动的市场风险,二是交易者盈亏带来的直接影响。LP的收益率完全取决于两个变量:平台交易量和交易者的净亏损情况。由于GMX采用零和博弈机制,LP始终作为交易者的对手方——交易者盈利则LP受损,交易者亏损则LP获益。

$GMX的治理与效用价值

$GMX作为协议的治理代币,赋予持有者参与决策的权利。同时它也具有实用价值,持有者可以通过质押获得平台收益分成。这种设计将协议发展与代币价值直接挂钩,激励长期持有者参与生态建设。

LP收益率与交易量/交易者亏损的关联性

GMX创造性地将LP收益与交易活动深度绑定。当交易量增加时,LP可获得更多手续费收入;当多数交易者判断失误出现净亏损时,这部分亏损将直接转化为LP的额外收益。这种机制在市场波动剧烈时可能带来显著收益放大效应,但也意味着LP需要承担相应的风险敞口。

GMX的杀手锏:零滑点与资金利用率狂飙

GMX在用户体验和资本效率方面展现出两大核心优势:

1. 三交易所价格聚合实现零滑点

GMX通过定制预言机从Binance、Coinbase和BitFinex三大交易所获取中间价格,彻底消除了交易预期价与执行价之间的差异。这种多交易所价格聚合机制让交易者享受与传统CEX同等的精准定价,同时保持了链上交易的透明性。

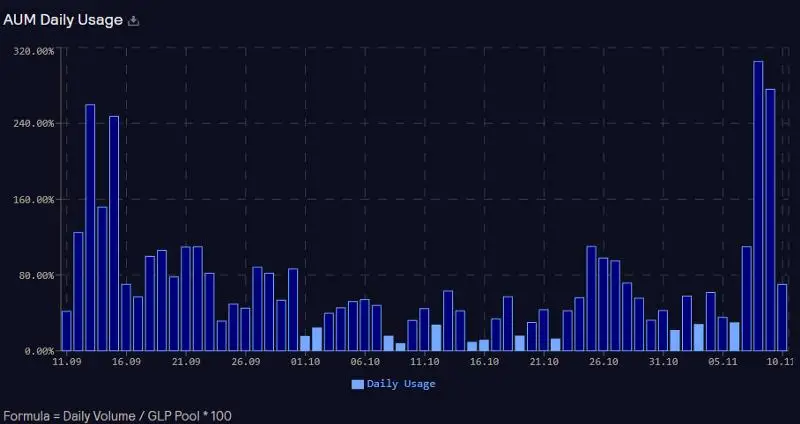

2. 300%AUM日使用率碾压现货DEX

杠杆交易的特性使GMX的资产管理规模(AUM)使用率峰值可达300%,相比之下PancakeSwap等现货DEX的资产利用率仅15%。这种超高效率源于杠杆头寸能反复利用同一笔保证金,实现资金的多轮周转。

3. 资本效率提升对LP的收益放大效应

当交易者频繁开平仓时,资金池中的资产就像被注入了"涡轮增压器"——1美元的基础资产可能支撑3美元的合约交易量。这种乘数效应将交易手续费收入和资金费率收益同步放大,使得LP在同等TVL条件下获得数倍于现货DEX的收益。不过值得注意的是,这种高收益也伴随着交易对手方风险的同步放大。

暗礁与挑战:GMX协议的四大致命弱点

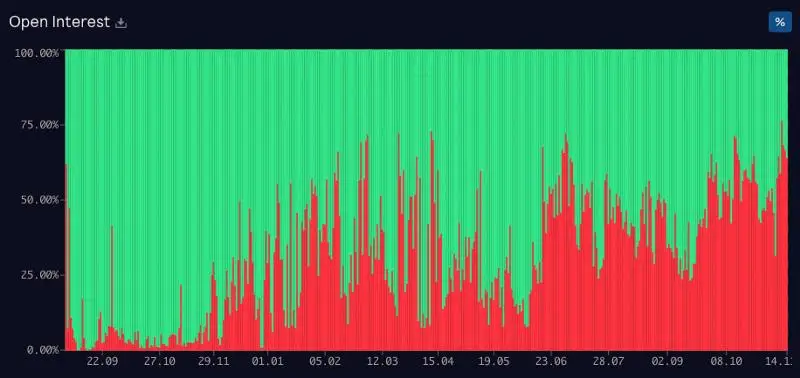

1. 牛熊市交易偏斜导致的LP风险

在极端市场行情下,GMX面临严重的交易方向偏斜问题。牛市期间,97%的交易者可能集中做多,导致GLP池中的ETH/BTC等资产被大量抽空;

而熊市时76%的空头仓位则会造成稳定币流失与资产贬值双重打击。

值得注意的是,空头偏斜对LP的伤害更为严重,因为除了稳定币流出外,其他抵押资产价值也在同步缩水。

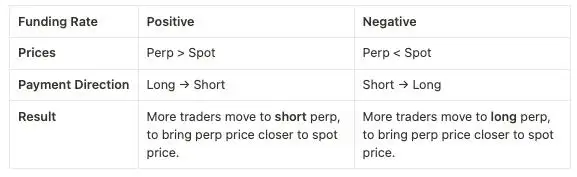

2. OI失衡引发的资金费率机制失效

GMX的资金费率机制存在设计缺陷。与中心化交易所不同,其资金费率始终为正数,无法有效平衡未平仓合约。当市场出现单边行情时,缺乏像CEX那样的点对点资金费率调节机制,导致系统无法自动引导价格回归均衡。这种机制缺失放大了极端行情下的系统性风险。

3. 预言机操纵套利事件剖析

尽管采用三大交易所(Binance/Coinbase/BitFinex)价格聚合的预言机方案,GMX仍遭遇过典型的操纵攻击。攻击者先在GMX建立AVAX多头头寸,随后在CEX拉盘推高价格,利用预言机价格更新套利56.5万美元。这暴露了在低流动性市场中的系统脆弱性,最终迫使协议临时采取人工干预措施。

4. 交易对匮乏限制市场深度

GMX目前仅支持4个美元交易对,严重制约了交易者的选择空间。这种局限性使其难以满足多样化的交易需求,也限制了整体市场规模的发展。交易品种的稀缺性同时影响了流动性深度,在极端行情下更容易出现价格波动加剧的情况。

未来展望:ByteTrade实验室的Web3操作系统布局

ByteTrade Lab作为新加坡领先的Web3研究机构,获得了包括海纳国际集团亚洲风险投资基金在内的多家顶级投资方支持。2022年6月,该实验室成功完成4000万美元A轮融资,投资方阵容涵盖INCE Capital、BAI Capital、Sky9 Capital和NGC Ventures等知名机构。

在技术架构方面,ByteTrade正在构建创新的Web3操作系统(OS),其核心是基于区块链-边缘节点-客户端(BEC)的三层架构。这一设计旨在实现去中心化互联网协议的全栈重构,通过将计算能力下沉到边缘节点,在保证去中心化的同时提升系统性能。

4000万美元的A轮融资将被重点用于生态布局:一方面持续完善BEC架构的Web3操作系统开发;另一方面积极孵化和投资早期Web3项目,构建完整的操作系统生态。ByteTrade为生态项目提供全方位支持,包括技术指导、产品规划、商业模型设计、市场策略等关键资源。