Web3起点网

Web3起点网稳定币下半场:欧元、黄金与人民币的多元崛起

如果有人问你用过稳定币吗?你脑海中首先浮现的很可能就是 USDT 或 USDC——这些与美元挂钩的稳定币几乎成了“稳定币”的代名词。但稳定币的世界远不止美元。欧元稳定币、黄金稳定币,甚至刚有风声的人民币稳定币,正逐渐进入人们的视野。它们并非要挑战美元稳定币的地位,而是服务于不同的需求:有人用欧元稳定币规避汇率波动,有人选择黄金稳定币作为避险资产,还有人期待人民币稳定币成为跨境支付的新工具。换句话说,稳定币正在从单一的“美元故事”,走向更丰富、更多元的全球叙事。

欧元、黄金谁更香?揭秘非美元稳定币的两大门派

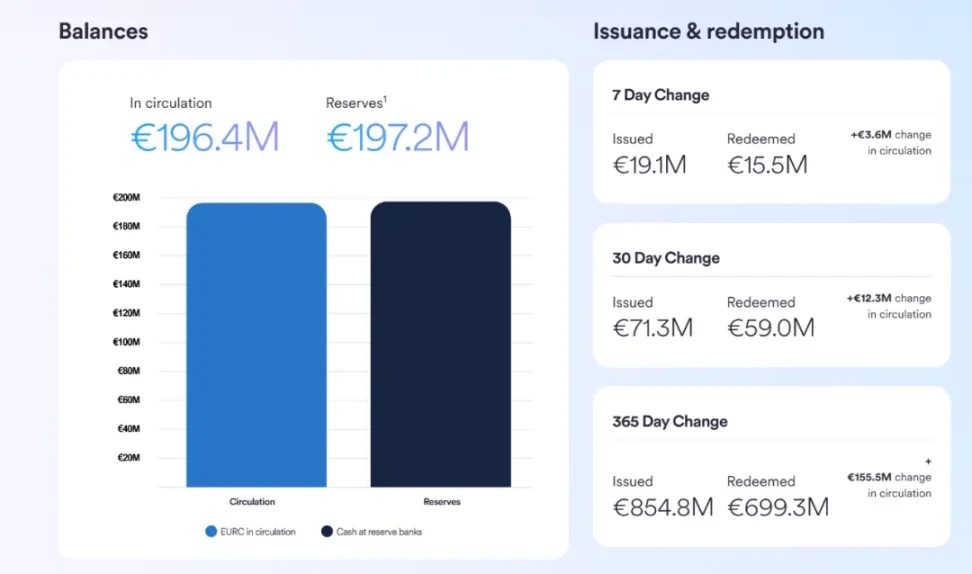

在非美元稳定币的版图中,最具现实意义的代表是欧元稳定币。市场上主流的产品包括 Circle 推出的 EURC 和 Stasis 的 EURS,它们都以 1:1 的比例挂钩欧元,并由受监管的金融机构提供储备支持。这类稳定币的目标用户并非全球加密交易者,而是欧洲本地用户。

举个例子,一位德国投资者如果使用 USDT 作为交易媒介,每次从法币兑换到美元稳定币时都需要承担欧元兑美元的汇率风险。而直接使用欧元稳定币,则可以在链上完成交易和结算,完全避免汇率损耗。随着欧盟 MiCA 等监管框架逐步落地,欧元稳定币的合规性和应用场景也更加明确。这意味着未来欧元稳定币有望成为欧洲加密金融的本地主流货币映射。虽然其市值仍远小于美元稳定币,但增长曲线明显受到政策红利驱动,具备长期渗透的潜力。

与欧元稳定币专注于本地结算便利的逻辑不同,另一类具有代表性的非美元稳定币是黄金稳定币。黄金自古以来就是全球金融体系的"价值锚",即便美元脱离金本位已超过半个世纪,各国央行仍然将黄金视为核心外汇储备。在加密领域,这一传统避险资产通过代币化的方式被搬上区块链,典型代表是 PAX Gold(PAXG)和 Tether Gold(XAU₮)。

这些黄金稳定币的机制相对直观:每一枚代币对应一盎司实物黄金,由托管机构(如伦敦或瑞士的金库)保管。用户既可以像持有 USDT 一样在钱包间自由转移这些代币,也可以在 DeFi 协议中将其作为抵押品参与借贷或收益农场,还可以通过赎回机制提取实物黄金。这样一来,黄金的传统避险属性就与区块链的高流动性结合了起来。

与实物金条或黄金 ETF 相比,黄金稳定币最大的创新在于"可分割性与流动性"。传统黄金动辄以克、盎司计量,难以小额分割;而黄金 ETF 虽然便于交易,但依赖金融市场清算。黄金稳定币突破了这些限制——既能代表真实的硬资产,又能以代币形式在链上快速转移和拆分,降低了交易门槛。

当然,黄金稳定币也并非没有缺陷。黄金价格本身会受到全球经济、利率环境及地缘风险的影响而波动,因此黄金稳定币并不像美元稳定币那样具备近乎绝对的价格稳定性。但对于希望在链上寻求多元储值方式的人来说,它提供了一种更接近硬资产的配置选项。

总体来看,欧元稳定币与黄金稳定币代表了非美元稳定币两种截然不同的逻辑:前者强调区域货币的本地便利与合规发展,后者则强调传统避险资产的数字化与流动性提升。它们共同推动稳定币的叙事从单一的"美元霸权",逐渐演化为多元化的全球货币生态。

未来图景:美元霸权VS多元共存,稳定币将走向何方?

从宏观视角来看,非美元稳定币的兴起并不会在短期内动摇美元稳定币的主导地位。毕竟,无论是全球加密交易结算还是跨境清算的流动性支撑,美元的地位依然根深蒂固。

但这并不意味着非美元稳定币没有价值。它们更像是对现有格局的补充和扩展,是在美元主导的金融体系之外探索多元货币锚定的新路径。例如,欧元稳定币的价值在于降低欧洲用户的汇率摩擦,配合欧盟MiCA等监管政策的落地,有望成为区域数字金融的重要基础设施。而黄金稳定币则将传统避险资产与区块链的高流动性相结合,为投资者提供了一种既具备储值功能又灵活便捷的新型工具。

此外,传出消息的人民币稳定币也逐渐进入加密领域视野。虽然尚未形成规模化的流通,但在跨境结算和区域贸易中,它具备政策支持和实际需求的双重推动力。一旦与合规的链上金融基础设施结合,人民币稳定币可能成为“去美元化”趋势中的一个重要选项。

然而,非美元稳定币也面临一些现实挑战。首先是流动性不足的问题,与市值数千亿美元的USDT和USDC相比,非美元稳定币的规模普遍较小,导致其在二级市场的深度和接受度有限。其次是应用场景相对单一,欧元稳定币主要服务于欧洲市场,黄金稳定币更侧重储值功能,人民币稳定币则受政策和合规环境的制约,这些都限制了它们像美元稳定币那样成为全球通用货币。

但从长期来看,稳定币的发展正逐步走向“多极化”。美元稳定币仍将是加密金融体系的核心,而欧元、人民币、黄金等锚定资产则在各自领域满足不同的市场需求。它们或许无法取代美元,但正在不断拓宽稳定币的应用边界,重塑整个生态的层次与结构。稳定币的未来或许不是某一种货币的胜出,而是多种锚定资产并存、相互补充的格局。美元稳定币是起点,但绝不是终点。